LE SAVIEZ-VOUS ?

Modification de la définition du résultat exceptionnel

À compter des exercices ouverts au 1er janvier 2025 (avec possibilité d’anticipation) Une nouvelle définition du résultat exceptionnel entrera en vigueur dès 2025. Cette évolution pourra impacter les éléments pris en compte dans le résultat d’exploitation – notamment les plus ou moins-values de cession d’immobilisations – et par conséquent, le montant de la réserve spéciale de participation et de l’intéressement.

Rappel : Comment se forme le résultat net d’une entreprise ?

- Résultat d’exploitation (activité normale et courante)

- Résultat financier

- Résultat exceptionnel

– Participation des salariés et impôt sur les bénéfices

= Résultat net

Ce qui change

❯ Définition actuelle

Actuellement, le résultat exceptionnel regroupe certains produits et charges listés dans le Plan Comptable Général, ainsi que des éléments non liés à l’exploitation courante.

❯ Nouvelle définition (à partir de 2025)

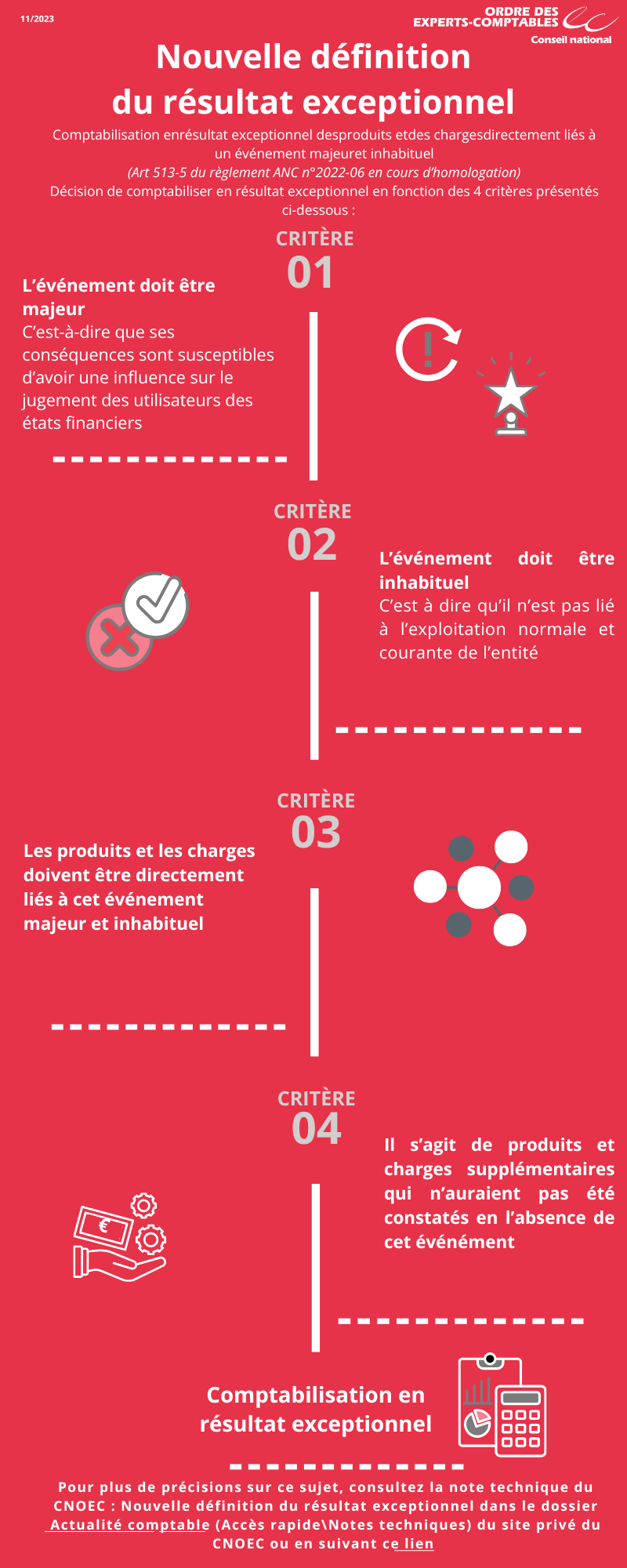

Dès 2025, seuls les produits et charges liés à un événement majeur et inhabituel seront considérés comme exceptionnels.

Mais qu’est-ce qu’un événement « majeur » ou « inhabituel » ? Ces notions restent à interpréter selon chaque situation : l’accompagnement d’un expert-comptable est vivement recommandé.

Quels impacts pour votre entreprise ?

- Pas d’impact direct sur l’impôt, mais des variations possibles sur les agrégats comptables, comme le résultat d’exploitation, souvent pris en compte pour :

- l’obtention de financements

- le calcul de la participation et l’intéressement

- Certains éléments auparavant exceptionnels pourraient désormais intégrer le résultat courant, modifiant ainsi le calcul de ces dispositifs.

🤝 Besoin d’y voir plus clair ?

N’hésitez pas à consulter votre expert-comptable pour :

- Évaluer l’impact de cette réforme sur vos comptes,

- Anticiper les effets sur vos accords d’intéressement et de participation,

- Sécuriser vos choix comptables pour 2025.